Source: McKinsey & Company

關於疫情後的時尚新業態,麥肯錫顧問公司(McKinsey & Company)日前與BoF時裝商業評論聯合發表《2020年全球時尚業態報告-新冠疫情更新版》(Coronavirus Update to The State of Fashion 2020),繼上集討論的①保留生機面對轉型、②普遍充斥的折扣心態,本文我們將分享③加速邁向數位升級、④動盪下的物競天擇、⑤創新勢在必行。

3. 加速邁向數位升級

全球疫情導致線下零售通路關閉,未能即早數位化的時尚公司此刻正處於崩潰邊緣。由於缺少有效的途徑來彌補銷售損失,純粹依賴線下實體銷售的企業受到的打擊最為嚴重。至於早一步邁入多元通路(multi-channel)的企業,也第一次真正見識到“數位優先”的好處。而消費者一旦養成使用數位工具習慣,即使疫情過後,也極大可能將永久改日後的消費方式。

幾乎一夜之間,全球時尚業對數位通路的依賴到了頂點,速度之快超乎了危機前任何人的預期。這可能會為百貨商店和零售專賣店,以及還無法適應數位優先思維的小公司帶來新的障礙。

但在亞洲也出現了一線新希望。來自中國的證據表明,消費者越來越願意擁抱數位購物、數位娛樂和數位通信等解決方案,而這要歸功於品牌和零售商的快速反應,藉著啟動或改進創新通路,業者快速地提高了數位能力。

截至2月29日的第三季度,Nike在中國的數位銷售額增長了36%,在中國市場封鎖期間,品牌利用淘寶直播增加零售銷售額;而中國本土時尚集團太平鳥則通過包括微信等不同管道增加零售業績,該集團與KOL進行了41多場直播,吸引了超過177萬顧客。

同時,亞洲的社交媒體平臺也正為一些品牌和零售商提供了亟需的解決方案。2020年1-2月,在中國疫情爆發的高峰期,時尚品牌在微信小程序的交易量增長了159%。此外,微信企業服務號還允許每個門市店員擁有屬於自己的二維碼,讓店員將客戶資料整合到品牌帳戶中,可以點對點地維護客戶、發送消息並協助客戶完成購買流程,因而在危機泥沼中為品牌創造了急需的收入來源。

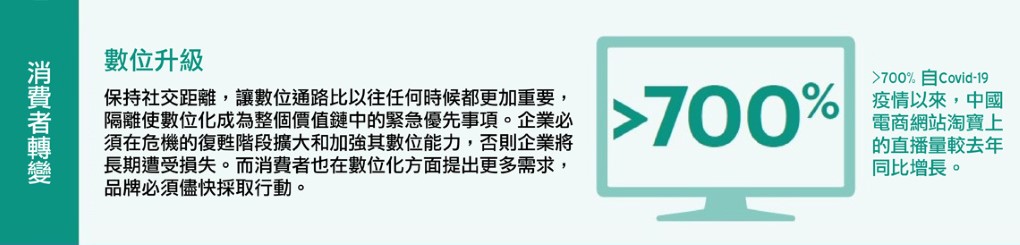

在中國執行隔離封鎖期間,零售店員使用的其他數位解決方案還包括:在微信或其他平臺如易直播(Yizhibo)上直播,有效地將空蕩蕩的奢侈品門市變成由員工主持的虛擬購物平臺。以小紅書和淘寶為例,不論是品牌直接面對消費者的視頻聊天,或是搭配網紅或知名直播主,這類內容都廣受歡迎,單是在淘寶上直播的中國品牌,數量就增加了700%。

2020年3月,旗下擁有Marni、Diesel和Maison Margiela等品牌的OTB集團,也開始在中國嘗試以直播帶貨。OTB亞太和大中華區首席執行長Giovanni Pungetti表示,“對我們來說,這是一種完全不同的做生意方式,但我們能藉此觸及中國的每一個角落,同時做成一些生意。我一直在向我們的義大利股東强調這一點:當一切恢復正常後,我們在此刻所學到的一切,都將成為我們日後可以在其它地方用來加速品牌發展的額外武器。”

數位改革帶來新的消費互動方式。隨著數位內容成為消費者與品牌互動的主要模式,人們越來越適應數位化的消費旅程。根據麥肯錫的調查,在2020年4月,近四分之一的美國和歐洲消費者預計將增加他們在社交(social)通路上的購物比重。這次危機也迫使13%的歐洲消費者首次上線瀏覽零售電商網站。因此,品牌應該抓住機會,不僅要更加熟練地使用數位技術,還要成爲數位化的領先者。

BMO利時證券資深分析師Simeon Siegel認為,“在家工作或呆在家裏很可能會帶來更多的非工作時間,這將為行銷人員帶來更多實現目標的機會,雖然行銷機會不一定會轉化為品牌急需的收入。”

的確,要達到更普及的線上購物,依然是一項充滿挑戰的目標。儘管上述社交(social)電商活動有所增加,但疫情之下消費普遍低迷,2020年4月44%的歐美消費者預計減少在線(online)購物,49%的歐美消費者減少線下(offline)購物。

雖然疫情的持續時間和發展軌跡仍不確定,但企業可以預期,消費者將繼續保持社交距離,避開大規模人群,經濟也是漸次復甦的。即使在商店重新開業後,數位化的步伐也要求時尚企業改變心態:與其問線上通路能帶來什麽好處,不如問問實體店如何支持電子商務的銷售。無論是人員、時間、備貨分配和未來投資,都應優先考慮數位規劃,將行銷支出轉移到數位通路,精確跟踪投資報酬率。

擁有資源的企業應迅速擴大和加強對現有數位能力的投資,以充分掌握未來的機會,同時避免風險。從改善使用流程和更廣泛的客戶體驗(以新方式拓展線上互動),到直播服務、全通路的庫存管理能力和社交商務平臺,這些都只是冰山一角。

數位戰略還應該在每個階段與合作夥伴密切聯繫以保持品牌定位。品牌應將平臺視為其保持影響力和展現能量的一種方式,確定一個合適的數位化模型,用具有成本效益的方式來為流量奠定基礎。

不過由於數位通路的利潤可能低於實體零售,企業需要建立起一個平衡的模式,綜合考慮數位增長與尖端客戶體驗。重要的是要記住,數位通路不是彌補實體店收入不足的“萬靈丹”—在轉型的過程中很可能會產生陣痛(至少在短時間內是這樣),因此在這段適應新現實的過程中,企業必須先以開放態度自我重新審視。

4. 動盪下的物競天擇

在新冠肺炎發生前,時尚業就已經是一個“贏家通吃”的產業。現在,即使我們還處在全球大流行的開始,但我們幾乎已經可以肯定,這場危機將加劇時尚該行業的兩極化。實體零售業的關閉,以及消費者和投資者信心的下滑,讓原本就苦苦掙扎的公司加速衰落(名單甚至包括百貨公司巨頭、高街品牌和風投支持的初創企業),而體質強健的業者帝國崛起。

所有類型的企業都將被迫重新審視自己在這種全新形勢下的定位,這一次對全球時尚業而言,眼下都是一個唯有適者獨以生存的時刻。

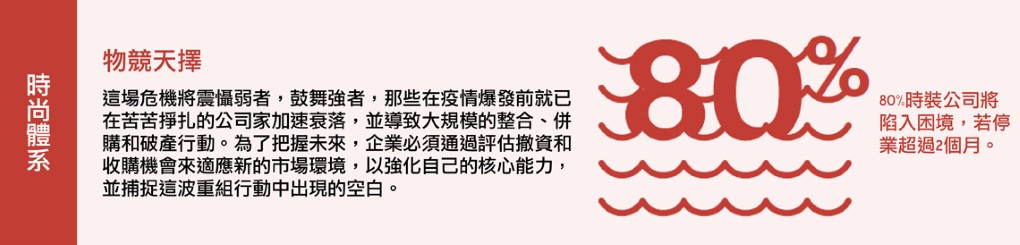

風險的確很高。根據麥肯錫的分析,在新冠疫情初爆發之前,北美和歐洲已有34%的上市時裝企業表現出財務困難的跡象,而我們預測,在兩到三個月的門市關閉後,這個數字將增加一倍以上,超過80%。

雖然金融市場可能面臨自二戰以來最嚴重的經濟萎縮,但他的狀況依然比時尚業好得多了,時裝業的估值和股價已跌至驚人的低點,至今年3月中旬跌幅已超過40%。

這些不利因素都將擴大時尚界贏家和輸家間的差距,後者可能申請破產、尋求政府援助、倒閉、或成為收購目標。例如負債累累的美國百貨Neiman Marcus申請破產保護,英國零售商Laura Ashley宣布破產,香港供應鏈巨頭Li & Fung股東提出以9.3億美元讓公司私有化。

在2008年金融危機後,許多百貨商店都沒能為消費者徹底重塑價值。苦撐的高街品牌也已無法滿足消費者的需求。至於風投公司現也正為資金的流動性苦苦掙扎,投資規模自然也必須縮減。

低利潤率運營、數位化乏力的折扣品牌可能比其他公司更加艱難。多品牌的精品選貨店,除了要支應不開店期間的租金,原本就已低迷的利潤和過多的庫存,也讓資金難以周轉。

隨之而來的金融危機將推動行業整合,且程度將遠遠超過2008年的金融危機,後者導致大約300家美國時裝公司宣布破產。而這次對於鞋類、高庫存且以量取勝的品牌,情況尤其嚴重。

我們可以預見,具有彈性的業者可以勝過競爭對手。一旦競爭對手退出,市場份額就會釋放出來,存活的企業就得以擴張。此外,大型的時尚企業集團也處於有利地位,因為較容易取得資源和政府援助。疫情之後,亞洲和中東投資者將趁市場低迷跨境收購,表現優異的業者將能在這波整合重組期間取得機會。

適者生存,企業現在必須策略性地思考自己的未來。這包括重新評估確認財務槓桿、分拆出售資産、兼併收購和戰略合作夥伴,除了增加收益,也要在經濟衰退初期保持運營和財務穩定。

從過往發生的全球危機來看,這也是發掘潛力品牌的好時機,例如Gap在2008年收購了Athletta,藉此進入市場看好的運動服裝類別,而Athletta果然也是目前Gap成長的主要動力。

在這波整合、併購和破產浪潮中,時尚業者必須留意隱藏在市場縫隙中的機會,無論是房地産、營收潛力還是人才方面,在時尚業大洗牌之際抓住成功機會,才能為疫情後的榮景鋪路。

5. 創新勢在必行

需求是發明之母。新冠疫情為整個時裝業帶來衝擊,迫使各家公司放棄長久以來的行業慣例,創造新的生存模式。新冠疫情暴露了時尚體系早就應該進行升級的事實。

為了在嚴格執行隔離和保持社交距離的環境中生存下去,時尚界人士被迫加快實施幾個月前還處於試驗階段的戰略,以適應新的經營現實,例如虛擬時裝秀和數位Showroom、採購辦公室中的數位樣品簽核、直播電商和最新的3D設計工具…現在正一一用以幫助企業完成業務。

疫情會過去,但危機時期成功實施的技術和流程,將對行業未來產生深遠影響。

“不要讓創新停止,因爲這可能是機會之窗,”零售未來學家Doug Stephens在2020年3月告誡我們:“利用這段時間重新塑造你做事的方式,為消費者帶來新的選擇和新的價值,甚至重塑你的品牌。”

消費者和商業領袖逐漸認識到創新實踐的好處,從而使他們堅持下去。以前公司受地域邊界的限制,如今他們發現跨職能應急小組的作用,並將重新思考面對面會議和商旅的必要性。而且將跨地域全球招聘更多頂尖人才,在總部以外設立小組,類似adidas的設計實驗室Brooklyn Creator Farm(廣招世界各地不同背景的民間高手前來此進修交流,為品牌創意注入新動能)。

在整個時尚產業,新的習慣正在形成,包括遠程工作增加了84%,視頻會議增加79%,彈性工作時間增加58%。從長遠來看,投資於能够提高員工互動效率的技術,將有利於團隊深化合作。

時尚類的專業科技平臺—從數位Showroom的Joor到直播的新創企業Hero,已歷經了一輪需求飈升。更遑論其他你我熟知的數位支持服務,如股價飈升超過100%的Zoom,以及自疫情爆發以來每日用戶翻番的Slack。

時裝品牌的價值鏈運作需要更靈活,縮短上市時間,更貼切地適應消費者的趨勢和需求。透過3D技術、虛擬打樣和AI智能規劃,設計師和銷售人員能夠更快地做出決定,引導品牌走向需求驅動模式。

就生產而言,在疫情爆發期間成功實施的應急計劃,例如在中國大陸封鎖期間將產線遷至土耳其,以近岸生產加速反應本地的需求。未來可能的走向,是利用新的製造中心來生產限時限量的小型膠囊系列,以增加供應鏈的靈活性,同時為未來的突發性衝擊做好準備。

此外,新的B2B方案與虛擬Showroom也將施行,作為傳統貿易展會和時裝周的替代做法。

例如Asics在隔離期間,由於無法邀請國際媒體到日本總部參加新品發表會,因此選擇將Oculus Quest頭戴設備寄給記者,改採VR虛擬實境技術展示新品。中國時尚Showroom DFO在巴黎時裝週期間利用現場直播的方式提供買手選貨,參與人數是過去前往歐洲的兩倍,也讓DFO在疫情之下仍達成銷售目標的80%(其中95%的訂單是透過數位管道)。

在2020年上半年時裝秀和時裝季完全消失,9月份時裝秀仍懸而未決的情況下,時尚界可能正面臨一場姗姗來遲的轉變。從環保發展和商業角度來看,時裝週已成為這個行業日益嚴重的問題點,許多人認為它是一種過時的資源浪費。品牌需要重新再評估是否要將資源集中在海外早春和早秋大秀,以及全年在多個城市舉辦多個時裝週的傳統想法。

對於 “跳過一季”的時尚界,現在也許正是一個機會,可以重新思考時尚周期,在當季銷售應季產品(例如在7月份銷售冬裝),而不是提早地公開下一季商品。

此外,品牌也可以整合新興的消費趨勢來創新產品。例如,中國品牌都市麗人開發了一條抗菌內衣產品線,迎合人們對於健康和安全的主流關注,因此將股價推高21%。

與此同時,可持續的環保作法,也是品牌重新獲得消費者信任和荷包,擺脫了打折與不景氣的好方法,品牌可因為符合消費者價值觀的信息傳遞而獲得更多的接納者。

同樣地,利用二手轉售、升級再造和回收生產等不消耗資源的替代性商業模式,也有助於解決產品高庫存積壓的問題。

只不過,受到全球經濟衰退嚴重打擊的消費者,將比以往任何時候都更加注重成本,消費者可能暫時無法為環保商品支出額外的費用,但長期的趨勢並未改變,無論如何,品牌均應以實際行動和嚴格的內部規範做為為基礎,持續傳遞品牌的環保訊息。