Source=McKinsey & Company .資料整理=本刊編輯部

麥肯錫顧問公司(McKinsey & Company)日前與BoF時裝商業評論再度聯合發表時尚年度報告《2021年全球時尚業態報告》(The State of Fashion 2021),以下為報告摘要。

對於時尚行業而言,2020年是革舊圖新的一年。新冠疫情帶來衝擊在全球蔓延,行業經歷了有史以來業績最差的一年,近3/4的上市公司陷入虧損。消費者行為轉變,供應鏈風雨飄搖,就在2020年臨近尾聲時,多處又爆發了第二波疫情。在這個動盪不安的年份,不管是在現實生活還是商業世界,所有人都在苦苦尋覓烏雲背後的那一絲陽光。

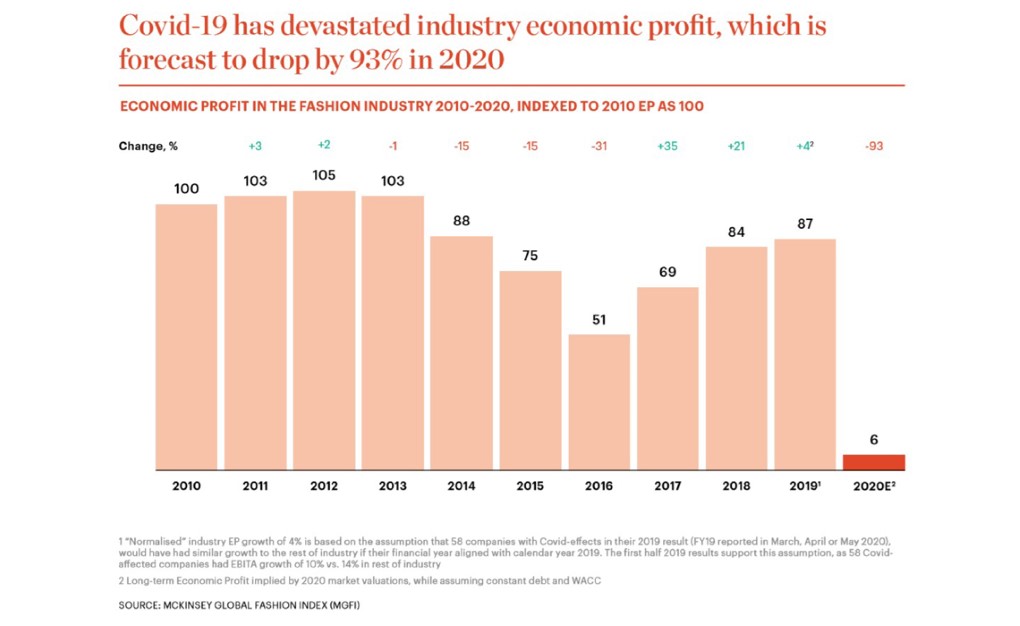

Covid-19已經摧毀了工業經濟利潤,預計2020年下降93%。

根據麥肯錫(McKinsey & Company)全球時尚指數分析,時尚行業的利潤在2019年成長4%,但今年的疫情讓時尚企業普遍獲利下滑。對於明年的景氣期待,目前主要有兩種預測假設:

一是較為樂觀的“較早復甦”。在這種情況下,2021年全球時尚行業的銷售額相較2019年的降幅不超過5%,但前提是各地能成功遏制疫情,快速復蘇經濟。倘若如此,時尚行業的活躍度將於2022年第三季恢復至2019年水準。

第二種“較晚復甦”的情況,明年的銷售額將比2019年低10%~15%,這個假設是儘管各國採取了廣泛的遏制措施,但疫情仍持續肆虐。在這情景下,時尚行業的銷售額要到2023年第四季度方能恢復至2019年水準。

無論哪種情景成真,我們預計至少在某些地區,明年的市場行情仍不容樂觀,會有大量的企業破產、店鋪關門以及人員失業。與此同時,疫情也會加速一些危機發生前已經顯現的趨勢,包括:向數位化購物管道轉移、消費者重視公平正義等。

時尚行業正處在危要關頭,未來該如何應對,目前並沒有一套簡單的標準方法可循。時尚行業企業必須根據自身的當務之急、市場風險及業務能力來量身定制各自的戰略。

換而言之,在這場全球風暴中,企業要有效利用自身優勢,部署“一線生機”,而應對變化的關鍵就是保持靈活性、敏捷性,以及運營韌性。我們預計資料和分析將發揮越來越重要的作用,讓企業能追蹤不同地區、品類、管道和價格層面的需求變化,從而為決策提供指引。

表現出色的時尚公司至少有一兩個關鍵的特徵:數位化優勢和對亞太地區的關注。

過去一年,消費者行為無疑發生了深刻改變,各地民眾都待在家中躲避疫情,旅行受限,店鋪停業。2021年,數位化消費將繼續佔據主導地位並保持增長,企業必須開發更多貼合消費者需求的社交體驗,鼓勵他們與品牌建立聯繫。

也由於未來一段時間內,旅遊業前景仍然看淡,品牌方必須開發新需求,調整商品組合以吸引更多本地消費者。

而隨著消費者對於工人福利、失業員工安置等問題更為關注,企業領導層也必須秉持高標準的商業道德觀,堅決規避那些剝削人類或自然資源的商業模式。

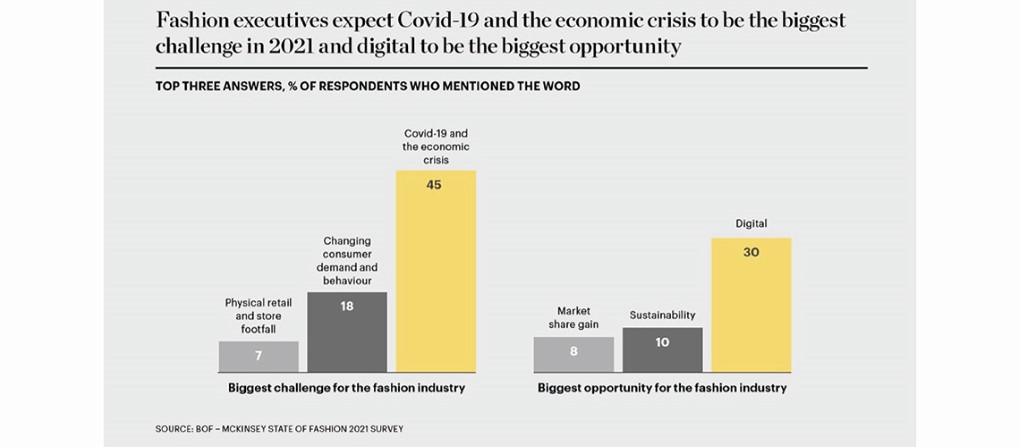

時裝業高層預計,Covid-19和經濟危機將是2021年最大的挑戰,而數位化是最大的機會。

尋找復甦之途

展望未來,時尚行業應該讓目光更加高遠,從門市、合作關係和品類各方面構建出一個“更好的常態”。我們需要制定全新的產品策略,關注盈利,聚焦價值,化繁為簡,縮減品類,而不是簡單地通過打折來走量。同時還需要針對門市投資回報率進行更細緻的評估,以應對實體零售層面的危機,實施真正的全通路運營。

此外,疫情之下,供應鏈也持續承受壓力,在2021年,高管們必須為進一步的衝擊做好準備。品牌方應提前鎖定優質可靠的產能(做法包括提供採購承諾,或是與主要供應商進行戰略策應),朝以需求為導向的運營模式轉型,因應眼下變幻莫測的環境。

對於某些時尚企業而言,明年無疑是艱難的一年,但對另一些企業來說,明年也可能充滿機遇,一些在數位化通路和亞太地區有廣泛佈局的企業前景會更光明。

另外報告中也認為,低價產品和奢侈品領域在2021年將迎來更多機會,前者得益於不確實環境下的消費降級,後者得益於中國等市場的強勁復甦。無論定位如何,強大的企業都有機會搶佔更多市場份額,甚至有機會以低廉價格將競爭對手收購至麾下。

在動盪不安、競爭加劇的市場環境中,所有企業都必須慎於思,敏於行。並非所有從危機中顯現的生機都會變成商機,而且它們也可能稍縱即逝。

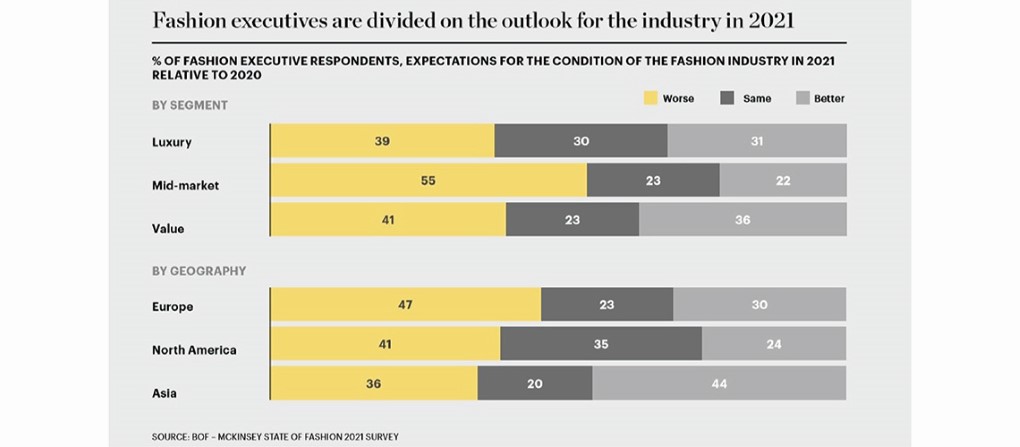

時尚業高層對2021年對於不同領域的市場前景有不同的看法。

此外,疫情之下,供應鏈也持續承受壓力,在2021年,高管們必須為進一步的衝擊做好準備。品牌方應提前鎖定優質可靠的產能(做法包括採購承諾,或是與主要供應商進行戰略策應),朝以需求為導向的運營模式轉型,因應眼下變幻莫測的環境。

對於某些時尚企業而言,明年無疑是艱難年份,但對另一些企業來說,明年也可能充滿機遇,一些在數位化通路和亞太地區有廣泛佈局的企業前景會更光明。

另外報告中也認為,低價產品和奢侈品領域在2021年將迎來更多機會,前者得益於不確實環境下的消費降級,後者得益於中國等市場的強勁復甦。無論定位如何,強大的企業都有機會搶佔更多市場份額,甚至有機會以低廉價格將競爭對手收至麾下。

在動盪不安、競爭加劇的市場環境中,所有企業都必須慎於思,敏於行。並非所有從危機中顯現的生機都會變成商機,而且它們也可能稍縱即逝。

2021時尚業的10大考題

1. 與病毒共存

新冠疫情影響了數十億人的生活和工作,也擾亂了國際貿易、旅遊出行、經濟活動以及消費者行為。企業在未來一年還將面臨前所未有的動盪環境,應調整運營模式,更靈活、更快速地制定決策,並在追求創新的過程中平衡速度與規則。

45%接受調研的時尚行業高管和利益相關者表示,新冠疫情仍將是2021年的最大挑戰。

2. 需求減少

明年全球經濟預計將部分復甦,但經濟增長速度仍會低於疫情之前。由於失業率上升、(收入)不平等現象加劇等,導致消費能力降低,時尚領域需求反彈的可能性不大。在這種情形下,企業應抓住新機遇,加大對於表現優異的品類、管道及地域的投資。

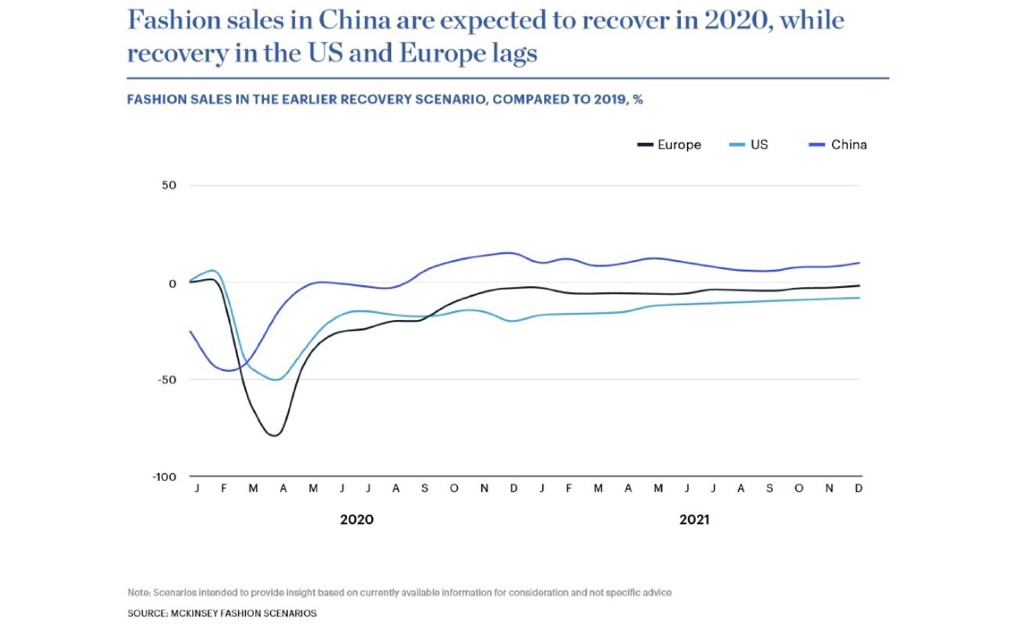

2021年全球時尚行業銷售額或將比2019年低15%。但中國的時裝銷售將率先恢復,最早於2020年第四季或2021年第一季恢復到危機前的水平。歐洲時裝也將於2021年部分恢復(與2019年相比僅下降了2%至7%),尤其德國將是亮點。

另外,不平等加劇和金融不確定性促使消費者尋求“價值”。一方面,富裕消費者對昂貴的訂製商品的需求仍然很高;另方面,被迫休假和裁員導致收入不穩定,27%的美國消費者表示,他們將轉而購買更便宜的商品。

封鎖的措施也導致正裝產品滯銷,相對地,人們對健康的重視,讓運動服裝持續增長。例如American Eagle Outfitters副牌Aerie快速應對於7月推出全新運動休閒品牌Offline;知名羽絨服品牌Moncler也與電動自行車廠牌 MATE.BIKE,跨界打造eBike雪地極限單車。

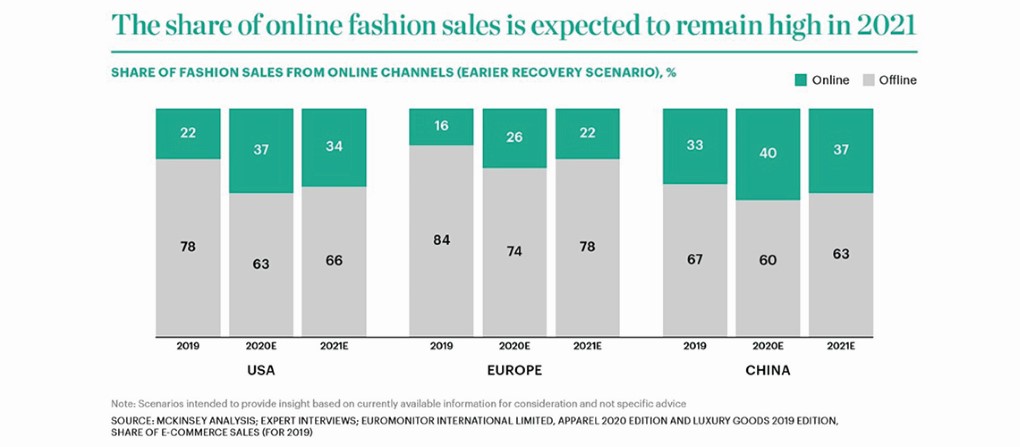

預計2020年中國的時裝銷售將會復甦,反之美國和歐洲機會滯後。

3. 全速數位化

疫情期間,數位化的應用範圍迅猛增長,也讓眾多時尚品牌終於下定決心走向線上,熱情擁抱各類數位化創新科技,例如直播、視頻客服、社交購物等。

隨著線上滲透率的提升,購物者對數位化的要求愈發精細,時尚企業必須改善線上體驗和通路組合,“零售還沒有死,但是無聊的零售已經死了”,未來品牌必須要以引人入勝的方式,來拓展個性化的客戶體驗。

71%的時尚行業高管預計其線上業務將在2021年增長至少20%。而且除了直播帶貨、社交媒體納入交易功能,還有其他新的數字營銷方案正在產生,例如,

Ralph Lauren與Snap公司合作,為Bitmoji創建一個虛擬衣櫥。Bitmoji 是一個提供表情符號客製化的app 應用程式,使用者可以在其中創建自己的3D 虛擬形象。

法國時裝品牌Louis Vuitton與熱門電競遊戲《英雄聯盟》(League of Legends)跨界合作,以遊戲角色為靈感,推出現實世界的服飾膠囊系列。

電商網站Net-a-Porter也與任天堂熱門遊戲《集合啦!動物森友會》合作,在遊戲中複刻呈現Staffonly、Shushu/Tong、Calvin Luo、Marchen和Short Sentence等多位中國設計師的春夏服裝新品,而且只要掃瞄QRcode,就可以連往天貓商店。

預計2021年線上時裝的銷售將保持在高點。

4. 追求正義

疫情期間,成衣工人、銷售店員和其他低薪崗位的勞動者所受影響最為嚴重,消費者對於時尚行業供應鏈中弱勢勞動者的困境也更為關注。

全球成千上萬的消費者參加了#PayUp串聯活動,希望避免疫情成為打壓勞工或是供應鏈的藉口,呼籲品牌任意單方取消已承諾的訂單或未支付的貨款,根除資本剝削的改革力量已然浮現,消費者們希望企業能夠給予時尚行業勞動者更多尊嚴、安全與正義。

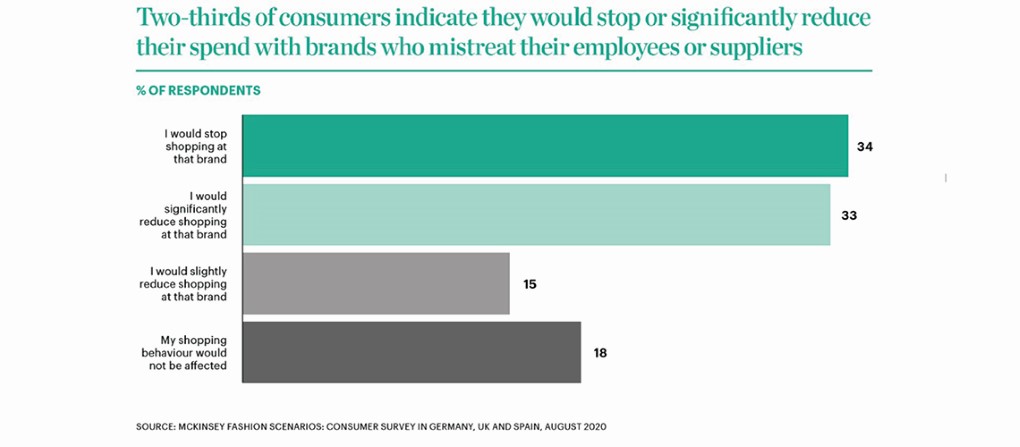

66%的消費者表示,如果發現品牌方未能公平對待公司或供應商的員工,他們將停止或大幅減少對該品牌的消費。

三分之二的消費者表示,對於壓榨員工或供應商的品牌,將停止購買或大幅減少消費。

5. 旅行受阻

整個2020年,旅遊零售業遭遇沉重打擊,旅遊地區的消費購物萎靡不振。明年的國際旅遊業預計仍將在低谷徘徊,旅遊購物繼續受限。因此,企業需要將行銷重點改放在本地消費者,並在一些強勁復甦的市場進行戰略投資,發掘能夠激起客戶購物慾望的新機會。

66%的時尚行業高管預估,旅遊零售還需要兩三年的時間,才能恢復至疫情前的增長水準。

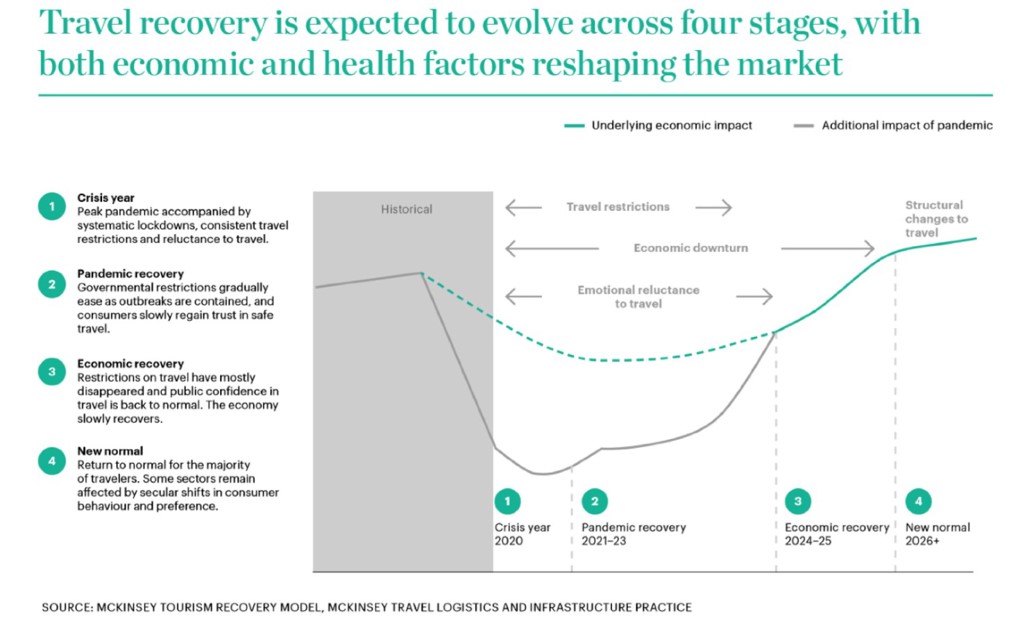

預計旅遊復興將經歷四個階段,經濟和健康因素將重塑市場。

6. 少即是多

疫情證明,更多的產品和系列未必能帶來更好的業績,未來一年無論是對消費者還是品牌,都必須重新思考“少即是多”,消費者開始省思該購買多少商品,而品牌也逐漸意識到,更多的庫存水位並不會帶來更好的財務業績。

企業必須採取更加專注和快速反應,轉變盈利思路,以需求為中心,重新思考商品組合與精簡產品細項,化繁為簡,找出提高全價賣出率的方法,降低庫存水位,同時更加靈活變通地推出當季新品和進行補貨。

根據Covid-19期間麥肯錫調查報告顯示,約有65%的消費者表示他們計劃購買更持久、更優質的產品,疫情不僅加速了人們先前對消費主義的批判,在進行購買決策時,可持續性的重要性也越來越高,連帶強調循環的商業模式(尤其是轉售)也隨之興起。

越來越多品牌了解,為了滿足消費者的偏好,並非生產更多的選項,這只會讓SKU(Stock Keeping Unit,單品項管理)複雜化,而是應該利用科技和分析技術洞察消費者,進行生產前的評估,甚至進一步結合訂製、預購和即時生產等模式。

例如Reebok不定期在它的 First Pitch平台上公佈鞋款的設計稿,在為期72小時至30天不等的投票時間,限定開放500個搶先名額供民眾購買,定價從1元起標,每多一個人購買就加一美金,直至定價後就不再增加金額。如果500雙都賣出去就上市銷售,沒有的話就不生產。同時因為鞋款僅在設計階段,所以真正拿到貨的時間是在9週以後。

Louis Vuitton執行長Michael Burke亦表示,訂製業務的百分比越高,不必要的生產就越少。這是奢侈品首先需要關注的事情。

過去,訂製模式多半是規模較小的品牌愛用的商業模式,如法國手工訂製品牌MaisonCléo、紐約的男裝訂製品牌Stòffa,但現在已經越來越為大品牌所運用,包括Nike和Telfar都採用了預購和即時生產模式。

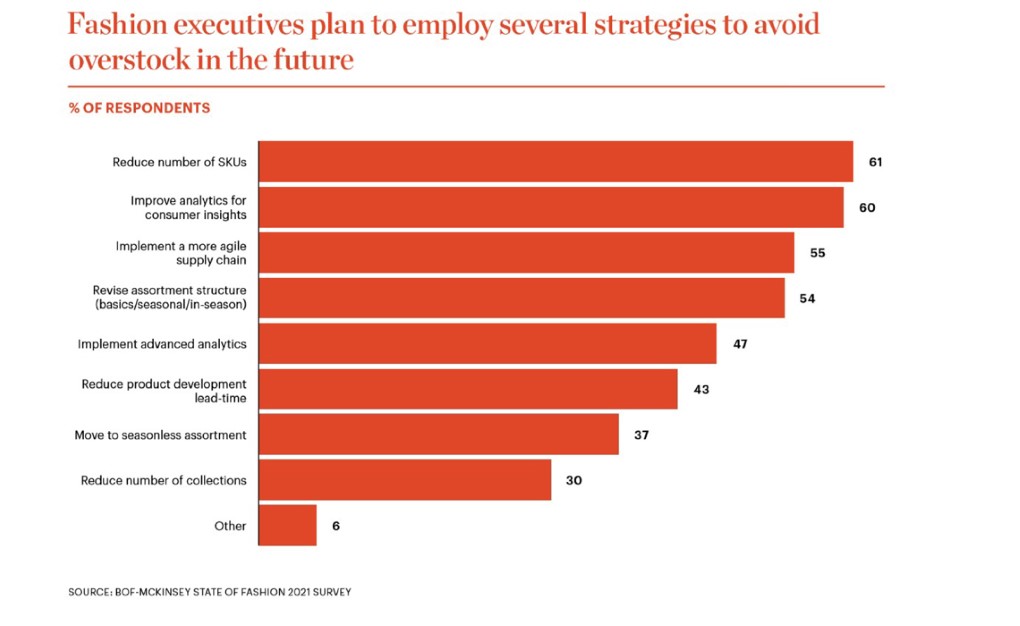

為了避免庫存,61%的高管提到了減少SKU(單品種類),複雜的產品項有時反而造成溝通的困惑,削弱核心產品。此外,37%的高管計畫也呼應近來十分熱門的話題,向無季節時尚進軍,重塑時尚的日程表。

時尚業高層計畫採用多種策略來避免庫存過剩。

7. 併購狂潮又起

疫情加速了時尚行業的兩極分化,表現優異的企業與其他企業之間的差距進一步拉大。一些企業已經破產,另一些在政府補貼下努力生存,我們預計會有更多企業通過合併與收購來搶佔市場份額,藉此時機擴展品類或地域,或加強新的市場途徑,獲得新的能力,以鞏固市場份額,但相對的,這將更容易形成贏者全拿的偏頗局面。

多年來,由於利潤集中在奢侈品和平價市場(value segment),中價位品牌早已大受擠壓。同樣的,實體零售業近年也一直處於下降趨勢,百貨公司這次首當其衝,也導致許多相對較小但健康的品牌連帶面臨批發需求下降的壓力。當然也有不少品牌開始嘗試D2C(direct-to-consumer直接面對消費者)的模式,但這依然需要時間與投入。

45%的時尚行業高管預計,市場份額再分配將成為2021年的關鍵字。

8. 深化夥伴關係

疫情暴露了採購夥伴和合約關係的脆弱性,以及供應商佈局過於集中的風險,進而加速了企業供應鏈再平衡的改造。

為降低未來供應鏈斷裂的風險,時尚企業應告別單純的商業交易關係,轉向建立更深層的夥伴關係,以協助品牌履行可持續性義務,同時往更靈活的、以需求為中心的供應鏈轉型,以帶來更大的敏捷性與可靠性。

品牌必須突破以往針對工廠出廠成品價討價還價的對抗關係,轉為形成一種協作和合作體系,以創造靈活性,進而創造夥伴間的共享價值。

35%的時尚行業高管預估,供應鏈韌性和夥伴關係將成為2021年的關鍵課題。

9. 零售投資回報率(ROI)

實體零售業多年來一直在經歷螺旋式的下滑。疫情更是最近實體零售的主要壓力來源,但即使是後疫情時代,恐怕也有更多店鋪永久停業,迫使時尚企業重新思考零售佈局。

首先,僅僅是租金本身就可以佔門市運營費用的25%至40%,當危機發生,這些固定成本迅速變得與收入不成比例,從而讓零售商難以在短時間內端出降低成本的有效應變措施。

光在美國,今年就有可能關閉約20,000至25,000家商店,這是2019年的兩倍以上。為了讓地產業者與零售業者雙方共度難關,地產業者甚至考慮改變租賃模式,提出可以隨營業額調整的租金方案。

而為了提供現有門市跨(全)通路的能力,品牌與零售業者也開始對門市人員進行再培訓或重新部署,甚至投資混合旗艦空間,以提供數位化、本地化和個性化的購物體驗。

例如Nike 7月在巴黎全新開幕的零售概念店「創新之屋 002」(House of Innovation 002),以「科技感」、「數位化」與「沉浸式體驗」為主題,除了利用大量的LED螢幕與互動裝置,讓空間和展示方法更具科技感和未來感,也利用APP應用程序和人體掃描等技術,創造更豐富的購物體驗。

Burberry也在深圳設立結合實體空間和社交媒體的混合型零售店「Burberry 空・間」,鼓勵顧客藉由與官網、Wechat 手機程式或實體店舖的互動,賺取虛擬社交貨幣,從而賺取獎勵、解鎖獨家內容和個人化體驗,改變了品牌長久以來與顧客互動的方式。

APAC時尚高層希望提高線上銷售能力。

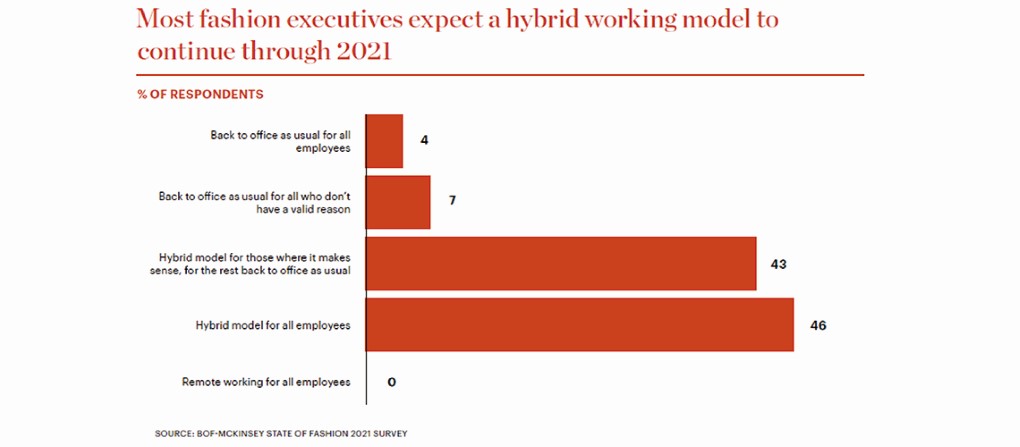

10. 辦公革命

疫情期間,企業的辦公模式發生了根本性改變,加之未來幾年對提升業績的需求,一種長久的新辦公模式可望興起。為此,企業應完善遠端辦公和本地辦公相混合的模式,加大對於員工技能培訓的投資,賦予員工更強的使命感和歸屬感。

88%的時尚行業高管認為混合辦公模式將成為未來的一種新常態。

大多時尚高層預計混合工作模式持續到2021。