根據麥肯錫的《The State of Fashion 2025》報告,2025年,時尚業內專業人士的首要目標是尋找品牌及商品的差異化途徑。無論是通過提出創新設計、客戶體驗最佳化還是開發新客群,品牌都需要在激烈競爭中脫穎而出。

麥肯錫先前的報告已指出,消費者價值觀正發生深刻變化:他們將更多注意力轉向旅遊和體驗,同時要求高性價比的現象更加頻繁,許多消費者在經濟壓力下採取更加理性的購物行為。

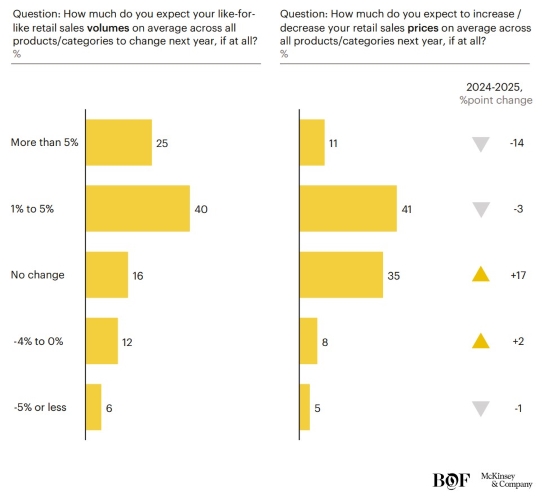

因此,2025年時尚高管們將成長的寄望放在銷量,而非價格。近三分之二的時尚高管預計2025年銷售量將會成長,但多為1-5%的低個位數成長。另方面,預計漲價的高管人數,則較2025年下降了17%,原因在於消費者厭倦了物價上漲,尤其是中低收入者,他們對價格的上漲更為敏感。

時尚業專家對於2025年的產品銷售量以及平均價格的預測看法

時尚業專家對於2025年的產品銷售量以及平均價格的預測看法

另方面,隨著消費水準逐漸回歸到疫情前,許多消費者正在重返線下實體消費,這使得改善購物體驗成為品牌策略中的重要環節。尤其是在實體店面中,員工所提供的服務和顧客體驗正成為影響消費決策的關鍵因素。由店員提供的「情緒價值」逐漸成為影響消費者選擇的重要指標,僅靠性價比並不足以完全滿足所有的客戶需求。

而過去曾因電商提供過多產品感到選擇困難的消費者,如今則可以通過人工智慧驅動的策展工具、內容推薦和精準搜尋,顯著提升購物效率並優化購買決策。

本篇將進一步梳理消費者的最新變化,以及時尚消費鏈的關鍵現況,為品牌策略提供更多實用洞察。

Part 3. 時尚產業結構的動盪與轉型

非奢侈品電商的挑戰

在奢侈品電商平台經歷動盪時期後,非奢侈品電商也同樣面臨挑戰,必須重新定位以求生存。

2015年前進入市場的「第一波」純線上平台,曾在疫情期間因實體店關閉而受益,估值一度飆升。然而,隨著疫情後實體店重新受到關注以及競爭格局的變化,包括來自Shein和Temu等超快時尚品牌的低價競爭,而電商龍頭Amazon甚至也推出Amazon Haul應對價格戰。自2021年以來,這些電商平台的股價大幅下滑,許多已低於2018年的交易水平。其中,專注經營時尚領域的平台受影響最大;經營多品類產品的企業較能適應需求波動。

儘管線上購物仍將增長,但總體增速預計大幅放緩。時尚類的線上購物高達20~30%的退貨率,儼然成為零售商面臨的重大挑戰。另外,消費者的「分批購買」策略,即同時購買多件商品最後退回不合適者,也進一步推高了退貨成本。

與此同時,根據麥肯錫統計,顧客獲取成本自2017年以來至2022年增加了六成;從2023年至2024年,在Meta平台上不僅觸及用戶的成本有所提升,投資回報率還下降了44%;美國有至少30%的消費者對品牌選擇感到不確定性。

若第一波市場平台想要再次成長,品牌和平台需要針對消費者需求調整策略,例如:

.提供差異化產品,如獨家限量系列或聯名商品。

.優化產品組合,減少複雜性,實現多元化與精簡化的平衡。

.投資個性化推薦和優惠,提高平均訂單的消費金額和購買頻率。

.探索新收入來源,例如訂閱制的配送服務、提供分期付款或是租賃等更加靈活的付款方式。

.制定明確的數據分析計劃,同時靈活地利用AI提升運營效率。

【案例】Zalando通過高端化和進軍運動服裝市場,將平均訂單價值從2023年的€57.30(62.23 美元)提升至2024年第一季度的€60.40(65.60 美元)。

Asos則引入了退貨扣費措施,針對退貨頻率較高且購物車金額低於特定門檻的顧客進行限制,降低處理成本。

實體店的主要價值所在

隨著疫情後消費者回流實體店的熱潮消退,預計2025年主要市場的實體店銷售增長將僅為1%至2%。約有70%零售銷售會受到數位化影響,讓實體店進一步轉化為提供體驗和建立品牌忠誠度的場所。在實體店的銷售中,如何增進與顧客的互動以及差異化的實體購物體驗,將成為提高購物者的滿意度,達成轉換率和忠誠度的關鍵驅動因素。

根據《BoF x McKinsey 2025年時尚行業消費者調查報告》,75%的消費者在接受高品質服務後更有可能增加消費,顯示服務質量對提升銷售額和交叉消費的潛力。然而,在門店推銷的失敗案例中,有超過五分之一的理由是因為員工的服務不佳,包括互動參與不足和無法達到顧客的期望。

若能協助門市人員改變與顧客的互動方式,能有助於更有效地留住消費者。像是提供培訓以及工具,引導員工提升專業知識。此外,在日常任務上,若能引入自動化或數位化,將能讓員工更專心在與顧客的互動中,提升銷售人員的角色價值。

【案例】BJ’s Wholesale Club利用Simbe Robotics研發的AI機器人Tally簡化貨架管理的任務。利用電腦視覺技術收集貨架數據,確保貨架庫存充足、擺放位置正確且定價無誤。此外,機器人Tally所擷取的數據能更及時的協助管理者監控商店的狀況和銷售執行的準確性,甚至還可以協助店內進行促銷。

根據Simbe的調查,90%的商店員工表示引入機器人Tally讓他們的工作變得更加輕鬆;近80%的購物者也會更青睞有機器人的商店。

除了透過員工提供的「情緒價值」為實體銷售賦能,企業如何在當今缺工的現況下留住人才也是關鍵。而人工智慧所驅動的學習培訓課程將會在其中扮演重要的角色。

【案例】時尚零售商Reiss與科技公司Thrive Learning合作,為全球160家門店的1,300名員工建立AI驅動的數位學習平台。該平台提供即時問題解答、社交學習功能和遊戲化設計,顯著提升了員工技能和職業滿意度,甚至還可以針對不同職位、部門以及技術,量身訂做個人化的學習體驗。

source: Thrive

另外,奢侈品集團Kering開發的Luce應用程式則整合了人工智慧與銷售預測功能,能夠協助銷售人員訪問實時的庫存信息、尋找產品推薦以及為顧客安排預約。Luce應用在Kering旗下的Gucci、Sain Laurent等品牌的門店後,平均客單價提高了15%至20%。

source: KERING、AWAKE

新秀品牌崛起,運動市場品牌競爭升級

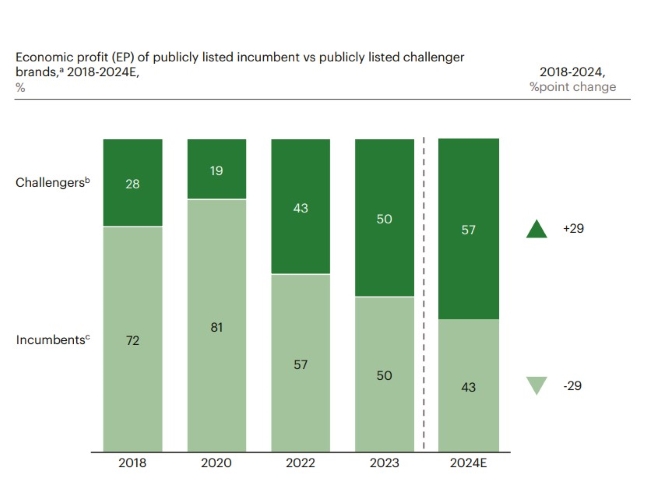

根據麥肯錫的數據,2024年挑戰品牌會在運動服裝市場貢獻超過一半的經濟利潤,遠高於2020年的20%。這意味著,隨著運動服裝市場的持續擴張,挑戰品牌與傳統領導品牌之間的競爭將愈加激烈。品牌需要專注於開發創新產品,並藉助合適的品牌代言人與渠道,講述獨特的品牌故事,以爭奪更多市場份額。

2018-2024E 公開上市的既有品牌與公開上市的新興品牌的經濟利潤

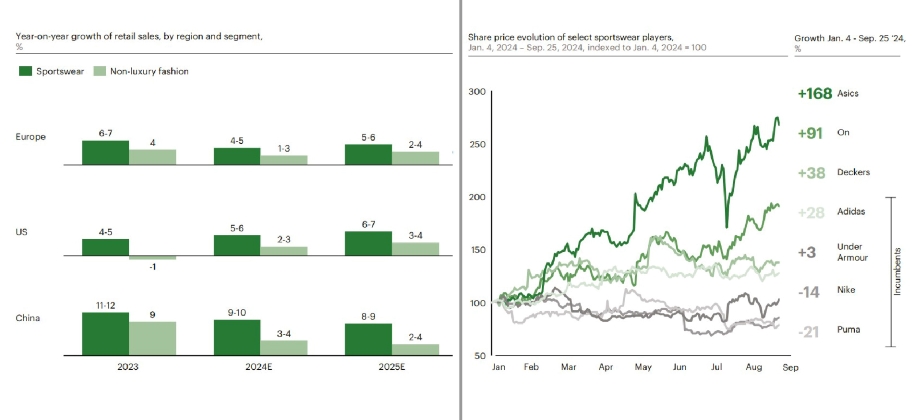

2023年,全球運動服裝市場在各主要地區的增速超越整體時尚市場:中國增長2~3個百分點;美國增長5~6個百分點;歐洲增長2~3個百分點。

特別是有別於傳統品牌之外的「挑戰者品牌」,如On、Alo等,市場份額顯著提升,預計未來將占據運動服裝市場經濟利潤的57%,是2020年的近三倍。

此外,多達九成的運動服裝企業預測未來一年的銷售將保持穩定或有所增長。運動服裝市場的持續增長得益於消費者生活方式的變化和對健康與健康意識的提高。

(左)各地區及細分市場零售銷售額的同比增長 (右)特定運動服裝品牌股價變化趨勢

消費者愈加青睞融合時尚與功能性的運動休閒服裝。據統計,有三分之二的千禧世代與Z世代消費者每週多次穿著運動休閒服;近六成的Z世代將健身運動時為生活裡的高優先事項。不僅如此,老年群體對運動的參與度也在提高。而全球體育旅遊市場預計到2030年將增長18%,顯示消費者對運動內容和活動的關注日益增加。

聚焦於核心系列和新類別的創新仍是成功的核心之一,通過清晰的行銷訊息和選擇與品牌核心一致的代言人以吸引顧客,適度融入本地文化以提升品牌真實性,同時也可以直接面向目標市場,提升品牌參與度。

【案例】New Balance在2024年巴黎奧運期間,在Le Marais門店推出與在地藝術家Franck Pellegrino合作的限量鞋款,同時店鋪的展示空間也由Franck Pellegrino設計,將文化特色與品牌形象結合。

source: Instagram @franckpellegrino

adidas基於「在中國,為中國」的概念,通過與中國文學藝術基金會合作為期三年的《百年巨匠》合作,挖掘更多本土的青年藝術家和設計師,通過資源交換為中國新銳創造與世界各地設計師合作的平台,將「國潮設計」散播至海外。此外,這個合作計劃每年也會選擇10,000所學校「送文體進校園」,將田徑、籃球、瑜珈等青少年喜愛的體育融入公益活動,促進體育文化事業在Z世代群體中的發展。

庫存挑戰與供應鏈優化

時尚行業面臨的庫存挑戰依然嚴峻。據估計,2023年時尚行業產生了25億至50億件過剩庫存;2024年上半年,時尚品牌的折扣平均比2023年增加了5個百分點,表明庫存過剩對行業的盈利造成一定壓力。

同時,麥肯錫的報告也指出,「微趨勢」(micro-trends)的增長和流行風格的快速變化加劇了品牌對需求的預測難度。TikTok上帶有#fashion標籤的影片數量在過去三年增長了2.5倍,進一步模糊了需求模式。

此外,氣候變遷導致的天氣異常,也使季節性商品的需求難以預測。

在消費者端,人們逐漸會通過多樣化的通路購買商品,這對品牌在不同的平台布局不同的商品策略帶來挑戰。

到2025年,品牌端由於獲利壓力以及永續相關法規的限制(例如禁止消毀庫存),將會更加強調「端到端」的縝密規劃,將會有越來越多的企業採用數位技術工具並調整運營模式,帶來更加敏捷的供應鏈系統。

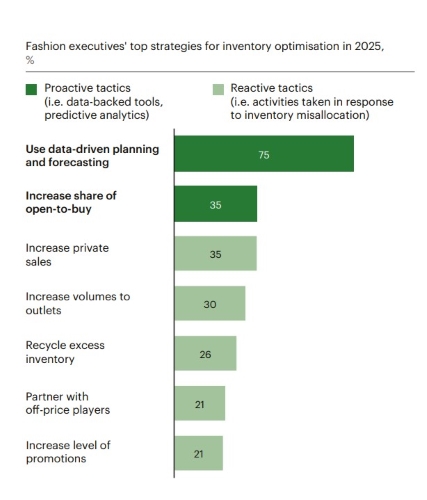

2025年時尚業高管的庫存優化的最佳策略選項75%的時尚業高管計劃將先進的分析平台(如o9、Nextail和Blue Yonder)列為優先投資方向,這些平台能自動化需求預測和庫存分配,提升運營效率。

【案例】Kering採用AI驅動的需求規劃後,庫存預測準確性提高了20%;ASOS則通過「測試與反應」策略將新產品風險降至最低。此外,品牌可利用靈活採購策略,例如先購買少量產品測試市場反應,再追加訂單以降低庫存風險。

【案例】Hugo Boss計劃到2025年投資1.5億歐元於數位智能技術,其庫存與銷售比率已在2024年第二季度下降了3.4個百分點。結合數位化工具、靈活採購策略與供應鏈優化技術,品牌能有效降低庫存風險、提升資源利用率,實現更高效且可持續的業務模式。

可持續發展的挑戰

時尚價值鏈的碎片化與複雜性,加上消費者對支付可持續產品溢價的抗拒,構成實現可持續目標的重大障礙。然而,隨著氣候危機的加速與脫碳進程的滯後,行動已成為迫切需求,無所作為將不再是一個選項。

根據估計,時尚行業供應鏈的脫碳成本達1萬億美元(約台幣32.6兆),其經濟可行性可能比許多企業預期的更高。然而,依舊有一些現實因素增加了推動脫碳的難度:

.供應鏈上游責任不對等:70%的時尚碳排放來自供應鏈上游,但供應商通常因利潤空間有限和融資成本高昂,難以承擔脫碳項目的前期投入。

.成本效益與業務調整的矛盾:成本效益較高的措施(如能源效率)需要大幅的協作與業務運營調整,這可能導致供應商面臨交貨延遲和訂單變動的風險。

.主要業務目標的優先性:業務優先事項常被置於可持續性項目之前,因為後者的影響和投資回報較難衡量。時尚價值鏈因為參與人員眾多,整合度有限,使脫碳之路更加複雜。據統計,全球有超過30萬個時尚品牌,但每個品牌的銷售額通常不超過整個行業總銷售額的3%。同時,約60%的全球服裝生產由中小型供應商完成。這些供應商面臨不穩定的訂單量和競爭性的可持續要求,缺乏足夠的信用與擔保來獲得融資支持。

其中,布料生產與處理階段,占據時尚行業碳排放的45%至65%,然而,有75%的品牌未能將供應商納入可持續性計劃,供應商只能承擔大部分執行和資金壓力。儘管已有一些集體行動案例,但要達到更大規模的影響,仍需更多品牌的參與。

例如,H&M Group、Bestseller與Copenhagen Infrastructure Partners(CIP)在孟加拉開發首個海上風電專案,預計每年減少約72.5萬噸碳排放,並支持當地在2041年前實現40%電力來自可再生能源的目標。在可持續材料的發展上,近年許多初創企業湧現,展示了變革性的技術與明確的價值主張。然而,真正實現規模化的企業寥寥無幾,未能顯著降低時尚行業對高排放材料的依賴。

支持可持續材料創新不僅是品牌的環保責任,也是一項具有戰略意義的商業舉措。通過大膽投資、降低風險和建立內部能力,品牌可推動行業轉型,並在可持續時尚市場中鞏固自身領導地位。

【案例】H&M集團和投顧公司Vargas Holding在2023年成立新創公司HMVX AB,致力於紡織業未來潛在的循環經濟之相關規劃、準備和研究。不僅如此,兩家公司更在2024年3月成立了Syre,專注於擴大Textile to Textile再生聚酯的生產規模化。Syre計劃於伊比利亞和越南設立兩家大型回收廠,並在2032年前全球建設12家生產工廠,實現大規模生產能力。

時尚行業要實現真正的可持續發展,需要品牌與供應商在價值鏈上進行深度合作,並克服資金、技術與運營上的障礙。支持可持續材料創新、推動供應鏈脫碳、引導消費者接受可持續產品溢價,將是未來發展的關鍵。只有採取果斷行動,才能在氣候危機加劇的背景下實現行業的長期繁榮與責任擔當。